相続税の申告を終えた後、多くの方が抱えるのが税務調査の不安でしょう。

実際、統計を見ても約20%という相当数の申告に、税務調査が入っています。相続は一生に何度も起こることではないので、この数は少なく感じるかもしれませんが、税務署からの突然の通知が来ると、何を準備し、どう対応すれば良いのか、戸惑ってしまいます。

本解説では、相続税の税務調査に焦点を当て、調査されやすいケース、発生する確率、そして調査が行われる時期とその流れについて詳しく解説します。税務調査というと焦るかもしれませんが、知識を理解し、適切な準備をすれば必要以上に恐れることはなく、冷静に対処することができます。

また、税務調査の基礎知識を身につけておけば、相続税の申告時に、未然にリスクを減らすのにも役立ちます。

相続税の税務調査とは

まず、相続税の税務調査の意味と、基本的な知識を解説します。

税務調査の目的と意義

税務調査は、納税者の申告内容が適正であるかどうかを税務署が確認することを目的としています。

税務調査で申告内容に誤りが見つかれば、修正申告の提出を求めるなどして、適正な課税を実現することができます。また、税務調査には、納税者の自主的かつ適切な申告を促す役割もあります。税務調査は、法人に対して行われる法人税の調査が有名ですが、相続税についても税務調査があり、個人の方にとっても決して他人事ではありません。

税務調査の内容と種類

税務調査では、納税者の申告内容の適正さを確認するための税務署の業務を内容とします。税務署は、申告された内容に疑義がある場合や、無申告の可能性がある場合などに、税務調査を実施します。この税務調査には、任意調査と強制調査の2種類があります。

任意調査

任意調査は、納税者の同意を得て行われる調査です。任意調査の場合、税務署から連絡があり、日時や場所を調整して実施されます。その後、約束した日時に調査が行われ、申告内容に関する説明や、必要書類の提出を求められます。

なお、任意調査とはいえ、国税職員は「質問検査権」に基づく調査権限を与えられています。調査対象者はもちろん、取引先や取引金融機関などに対する調査は、任意調査でも認められているのです。

強制調査

強制調査は、納税者の同意なしに行われる調査です。悪質かつ多額の不正が見込まれ、刑事事件に発展するおそれがある場合に実施されます。強制調査の場合、国税局の査察部が捜査令状を取得して行います。査察部の職員が強制的に資料の押収などを行い、発見された申告の誤りが悪質だと、最終的には追徴課税されるだけでなく、刑事罰が課される可能性もあります。

税務調査の時期

相続税の期限は、相続の開始を知った時から10ヶ月以内であり、無申告のままいつまでも放置できるわけではありません。そして、相続税の税務調査は、申告期限が過ぎてから1年以内に行われることが多いですが、申告内容によっては、数年の期間が経過してから初めて行われることもあるので油断大敵です。

税務調査は原則として過去5年間まで遡って行うことができ、意図的で悪質な脱税が見込まれる場合は過去7年間の調査が可能です。

相続税の期限について

相続税の税務調査が行われる確率は約20%

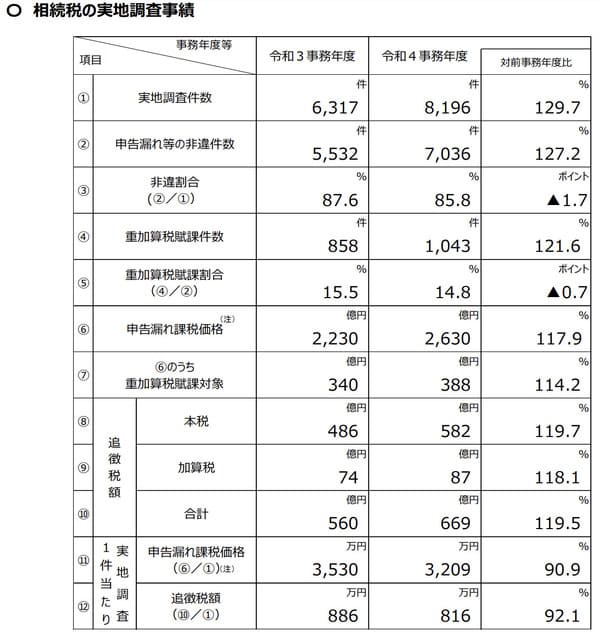

国税庁が公表する「令和4事務年度における相続税等の状況」によると、相続税の実地調査件数は8,196件であり、文書や電話などによる簡易調査の件数は15,004件でした。つまり、相続税申告に関して23,200件が税務署から何らかの調査を受けています。また、いずれの件数も前年比で増加しており、相続税の税務調査は増えている傾向にあると見ることができます。

令和4事務年度の税務調査の主な対象者は、令和3年に相続税申告書を提出していますが、令和3年分の申告件数は134,275件となっています。このことを踏まえると、相続税の申告を行った人のうち20%弱の人が税務調査を受けたことになり、相続税の税務調査率は2割にも及ぶのです。

税務調査の対象となる確率は、申告内容によって変動します。以下のような場合、税務調査が来る確率が高くなります。

- 申告内容に明らかな誤りや不自然な点がある場合

- 不動産や株式など、相続財産の評価が適正でない場合

- 無申告や申告漏れが見込まれる場合

- 過去の収入などと比較して、相続財産が少ない場合

- 金融資産が多く、家族などへの流出が見込まれる場合

相続税の税務調査の流れ

相続税の税務調査の流れはおおむね決まっています。税務署の行う、相続税の税務調査のステップについて、順番に解説していきます。

税務署から税務調査の連絡が来る

税務調査が行われる場合、まず税務署からお尋ねの連絡があります。電話や文書で、調査の日時や場所、必要書類などが通知されます。税理士を通じて相続税の申告をした場合は、その税理士に税務調査の連絡が入ります。

もし税務署から指定された日時に都合がつかないときは、別の日程を提案することが可能です。ただし、調査を先延ばしにすると、脱税を疑われたり、納税期限からの経過日数に応じてかかる延滞税が増えたりといったリスクが生じるため、早めに対応をすべきです。

税務調査当日の流れ

税務調査当日は、税務署の担当者が指定された場所に訪問します。通常、調査官は2名で担当することが多いです。担当者の身分証明書を確認し、調査の目的や内容について説明を受けた後、申告内容に関する質問や、必要書類の確認が行われます。

相続税の税務調査の場合、基本的には1日で終了します。午前中に申告内容などに関して質問を行い、午後に必要書類の確認を行うのが通常の流れです。

よくある調査対象と質問事項

相続税の税務調査では、調査官から、被相続人の生前の仕事や家族構成をはじめ、幅広い質問がなされます。

趣味や交友関係など、一見すると相続税と関係なさそうな質問が行われることもありますが、すべて相続税の申告漏れを把握する目的があるので、慎重に回答する必要があります。税理士に担当してもらう場合には、事前に質疑応答を作成してもらい、リハーサルなどの用意をするのがお勧めです。

特に、相続税調査でよくある質問は、家族間のお金のやり取りに関するものです。

たとえ家族名義の預金でも、実質的に被相続人の預金と認められる場合には「名義預金」として相続税の対象に含める必要があるので、申告漏れがあれば是正されることになります。

そのため、相続人の仕事や収入まで必ず調べられます。とくに専業主婦の妻や、無職の家族、幼い子供名義の口座に多額の預金がある場合、名義預金の疑いが高くなるため、生前のお金のやり取りを細かく聞かれることになるでしょう。

税務調査の結果の通知とその後の対応

税務調査の結果は、後日、文書で通知されます。申告内容に問題がなければ、「更正の必要がない」旨の通知が来ます。一方、申告内容に誤りがあった場合は、修正申告の提出を求められ、これに応じなければ強制的に税額を確定させる更正処分が行われます。

修正申告を提出したり、更正処分を受けたりした場合は、指定された期限までに、追加の税額を納付する必要があります。さらに、後日申告漏れや納税の遅れの状況に応じて、加算税や延滞税の通知が行われ、これらの追徴税も納めなくてはいけません。

税務調査の対象となりやすいケース

相続税の税務調査の対象になりやすいのは、次のようなケースです。これらの理由があるときには、税務調査がきやすい状況であることが予想できるので、税務申告時は、特に注意を要します。

税理士に依頼せず本人で相続税を申告した場合

税理士に依頼せずに本人で申告した場合、申告内容にミスや誤りのある可能性が高くなります。相続税の申告は複雑で専門的な知識が必要とされますし、ひとつの間違いが税額に大きく影響するおそれがあります。そのため、税務署としては申告内容の適正性を確認するため、調査を行う必要が出てくるのです。

例えば、相続財産のなかに土地がある場合、土地の場所や形状などにより小規模宅地等の特例を適用するなどして細かい評価計算をする必要があります。そのことを知らずに、土地の購入価額などを相続税申告書に記載すると申告内容が誤ったものとなり、税務調査で是正されることになります。

土地を相続する際の手続きについて

相続税額や遺産の金額が大きい場合

相続税の納税額が多いときや、遺産の総額が大きいときには税務調査がきやすいと考えてください。

相続税の税率は10〜55%まで8段階あり、遺産が大きくなると税率が高くなります。そもそも基礎控除(3,000万円+600万円×法定相続人の数)未満の遺産しかなければ非課税ですから、相続税の申告を要する時点で、ある程度の遺産が存在したということ。そのため、同じ金額の申告漏れであっても遺産規模が大きい人のほうが申告漏れ税額が多くなることから、税務調査の対象になりやすいです。

相続財産に預貯金や現金が多い場合

預貯金や現金は、把握が難しい財産の一つです。被相続人がもっていた預貯金や現金の一部の申告が漏れている可能性が見込まれると、税務調査が実施されます。被相続人が数多くの銀行で口座を持っていた場合、家族でも把握しきれていない可能性があり、そうした申告漏れの口座を見つけるために税務調査が行われる場合もあります。

現金を貸金庫やタンス預金として仕舞い込んでいても、税務署は収入や支出など様々な資料を端緒として調査し、いずれは発覚してしまう危険があります。

預貯金の調査方法について

財産隠しが疑われる場合

被相続人が生前に財産を隠していた疑いがある場合、税務署は調査の対象とします。例えば、生前の収入などと比較して、明らかに少ない財産で申告が行われたような場合、財産隠しの可能性を視野に入れた税務調査が実施されるのです。

節税策だと素人判断で行ったことが、実は単なる脱税に過ぎなかったということはよくあります。相続税対策は、特に税務調査に強みと実績を有する税理士のアドバイスを聞きながら進めるべきです。

相続税の節税対策について

名義預金や暦年贈与が多く脱税が疑われる場合

被相続人から家族に多額の預金などが流れている場合、名義預金の申告漏れを想定して相続税の税務調査が行われます。もしも相続税逃れのために意図的に家族に預金を渡していたと疑われる場合、脱税の有無を厳しく指摘されることになるでしょう。

適法に家族間で生前贈与が行っていても、疑われないよう注意が必要です。生前の贈与には税金を減らす多くの特例の制度がいくつも存在しますが、いずれも要件があり利用には注意を要します。

生前贈与に対する贈与税の申告漏れがあれば、相続税ではなく贈与税の調査が行われ、追徴税が課されることになります。また、2024年1月以降に行われる暦年贈与については、相続開始前7年以内のものを相続税の対象に加算するルールとなっているので、この加算漏れがないかもチェックされます。

無申告や申告漏れがあった場合

相続税の無申告や申告漏れが見込まれる場合、税務調査が行われ、厳しい指摘を受けます。

税務署は法定調書などを通じて様々な情報を集めています。生前に不動産売買で得た収入や、所有している不動産などの情報を税務署は把握しているので、それらの財産の申告がなければ、税務調査を行うことになります。相続が発生したら、基礎控除(3,000万円+600万円×法定相続人の数)を超えていないかどうか、慎重に計算してください。

相続税の税務調査を回避する方法

相続税の税務調査を回避するには、やはり適切に申告を行うのが一番です。そのためのポイントを以下にまとめました。

被相続人の財産を把握しておく

被相続人の財産を事前に把握しておくことで、相続発生後に漏れなく相続財産を申告することができます。生前から相続財産目録や遺言書を残すなどして、相続が起きたときにすぐに相続手続きを進められる形を整えておくと良いでしょう。

相続が開始したら、速やかに、徹底した相続財産調査を実施する必要があります。

相続財産調査の方法について

相続税を正しく申告する

相続税の申告は、税務の専門家である税理士に依頼するのが望ましいです。税理士に依頼することで、適正な申告を行うことができ、税務調査のリスクを減らすことができます。

税理士は、相続税の申告に必要な専門知識を有しており、財産の評価方法や控除の計算を適切に行うことができます。また、税務調査の経験も豊富であるため、申告内容のチェックポイントを熟知しています。

正しい申告をするには、相続に強い税理士に依頼することが有効です。税理士には相続税申告書の作成や税務調査の対応も任せることができるので、いざというときに安心です。高額の税務調査では、相続の法律に関する複雑な解釈が絡むこともあるので、弁護士の立ち会いを求めるのも有効です。

相続の専門家の選び方について

資産の移転は証拠を残す

生前贈与は相続税対策として活用できますが、家族間で資産を移転する際は必ず証拠を残すようにしましょう。きちんと贈与契約書を交わすのはもちろん、お金の授受の記録を残すことも大切です。間違っても、現金でこっそり受け渡して隠しておく、といったことのないようにしてください。

また、贈与税がかかる場合には、贈与税申告も期限内に行う必要があります。

生前贈与の契約書について

相続税の税務調査を受けた場合の対処法

次に、ここまでの対策を講じてもなお、相続税の税務調査を受けてしまった場合の適切な対処法について解説します。

必要な準備と書類

税務調査の連絡があった場合は、指定された日時までに、相続税申告に関わる書類を準備しておきましょう。具体的には、以下のような書類を用意すれば、税務調査当日に慌てることがなくなります。

- 被相続人と家族の預貯金通帳

- 不動産の登記簿謄本と評価証明書

- 株式や投資信託の残高報告書

- 相続財産の評価に関する資料(骨とう品の鑑定書など)

- 被相続人の債務に関する契約書など

- 葬式費用や香典返しの領収書

- 生前贈与の契約書や送金記録

なお、相続税の申告時にきちんと用意しておくべき資料ばかりなので、申告をしたら、その際に使用した書類は全てそのまま保存しておくのがお勧めです。

調査を受けるときの注意点

税務調査を受ける際は、質問に正直に答えることが大切です。

すぐに答えられない質問があれば、無理にその場で答えるのではなく、調べてから回答する旨を伝えておきましょう。もしも虚偽の説明をしたり、事実を隠したりすると税務調査が長引くなど、のちのち不利な状況に陥る可能性があります。

また、税務調査の過程で、税務署から追加の書類の提出を求められることがあります。このような場合は、速やかに対応してください。提出を拒否したり、遅延したりすると、関係者へ調査がおよぶ可能性が高まります。

相続税に申告漏れがあった場合の制裁

次に、相続税の税務調査の結果、残念ながら申告漏れが発見されてしまったとき、どのような制裁が下されるのかを解説しておきます。脱税のリスクは非常に高く、デメリットしかないものと考え、誠実に対応することをお勧めします。

延滞税と加算税

申告漏れがあった場合、延滞税と加算税が課されます。加算税は、納付すべき税額に対する不足額を基に計算し、申告漏れの内容によって、以下のとおり10%~40%の割合で課されます。

- 過少申告加算税

申告すべき税額を過少に申告した場合に課される加算税で、10%または15%の割合で計算されます。 - 無申告加算税

申告すべき税額を申告しなかった場合に課される加算税で、15%または20%の割合で計算されます。 - 重加算税

偽りその他不正な行為により税額を免れた場合に課される加算税で、35%または40%の割合で計算されます。

一方、延滞税については、納税が遅れた日数に応じて計算します。延滞税の割合は年によって異なりますが、納期限の翌日から2ヶ月を経過する日までに納めなければ、延滞税の割合が高くなるため注意してください。

刑事罰の可能性

悪質な申告漏れや脱税の場合は、刑事罰の対象となる可能性があります。税法には、脱税に対する罰則規定があり、偽りその他不正行為により相続税を免れた者は、相続税法違反として、10年以下の懲役若しくは1,000万円以下の罰金に処せられます。

例えば、架空の債務をでっちあげたり、財産を意図的に隠したりすると、その不正の規模によっては刑事告発される可能性があります。刑事告発された場合は、逮捕や起訴される可能性もあるため、十分に注意する必要があります。

相続税の税務調査についてよくある質問

最後に、相続税の税務調査についてのよくある質問に回答しておきます。

税務署から相続税のお尋ねが来る確率は?

本解説の通り、相続税の税務調査が来る確率は20%程度、そのなかでも本調査に移行する確率は、相続税申告全体の10%前後というのが統計で見た確率の目安です。ただし、申告漏れや過少申告などの疑わしい事情が見受けられると、更に税務調査が来やすくなります。

相続税の税務調査ではどこまで調べられる?

税務署が突然家に来ることがある?

相続税の税務調査の場合、よほど巨額の脱税が疑われる場合でもない限り、税務署といえど突然家に押しかけてくることはありません。多くのケースでは、まずは任意調査から始まるため、税務署から個人もしくは申告をした税理士に宛ててお尋ねの連絡が来ます。

事前連絡に誠実な対応をすれば、その後も約束なく家に来ることはありません。

相続税の税務調査はいくらから実施される?

相続税の税務調査は、課税対象額が1,000万円を超えている方だと、実施されやすいと言われていますが、実際には1,000万円以下でも税務調査の対象となることもあるため「遺産が少ないから大丈夫」と油断してはなりません。無申告のまま放置すれば、税務調査による指摘を受けやすくなってしまいます。

なお、相続財産が2億円を超える場合には、相続税の税務調査はかなり来やすいといえます。

まとめ

本解説では、相続税の税務調査について詳しく解説しました。

税務調査は多くの人にとって不安の種でしょうが、調査の仕組みを理解し、適切な準備をしておくことで、その不安を大きく軽減できます。また、相続税の申告時から、事前にリスクを把握し、対策を講じることで、調査の対象となる可能性を減らすことが可能です。

相続税の税務調査のリスクを軽減して不安を減らし、万が一の調査の際にも同席し、対応してもらうために、相続税の申告は税理士に任せるべきです。特に、相続財産が多額である場合や、複雑な内容を含む場合は、税理士に依頼してサポートを受けることを強くお勧めします。税理士の専門知識を活用し、適正な申告を行うことで、税務調査のリスクを最小限に抑えることができます。

また、日頃から被相続人の財産状況を把握し、相続発生に備えておくことも重要です。相続発生後、慌てることなく、円滑に手続きを進めることができます。相続税の申告は、一生に一度か二度の大きな仕事です。適切な準備と対策を行い、安心して手続きを進めることができるよう、税理士の力を借りることをお勧めします。