相続財産目録は、相続手続きに利用される、亡くなった方(被相続人)の死亡時における遺産を網羅的に記載した書面のことです。相続財産を特定する資料であり、法律上の作成義務はないものの、遺言書作成時の参考にされたり、遺産分割協議の話し合いの手がかりに利用されたりと、相続での登場場面は多いです。

相続人間の争いが長期化した際に、協議書の作成まで終わってから未分割の遺産が発見されてしまわないよう、最初に目録の作成をしっかり行うのがお勧めです。

今回は、相続財産目録の基本と、作成方法を、書式を示しながら解説します。

相続財産目録とは

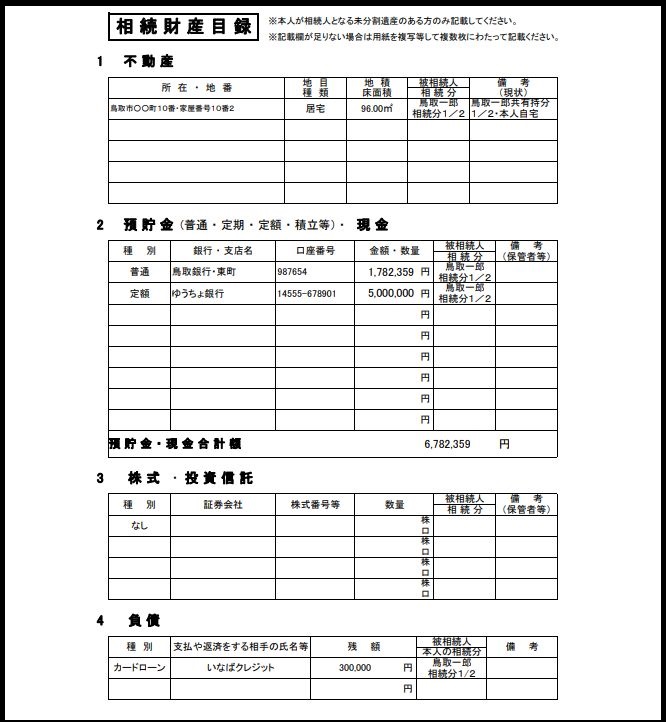

相続財産目録とは、亡くなった方(被相続人)の、ある一時点において所有している財産を網羅的に記載した書面のことです。決まった書式があるわけではないですが、作成する際にはわかりやすくまとめて整理できているべきですから、裁判所の示す書式例が参考になります。

この書式を参考にしながら、各項目の記載内容について解説します。

相続財産目録に記載する財産

相続財産目録に記載する財産は、相続時に所有する財産の全てです。不動産や預貯金、株式、動産といったプラスの財産だけでなく、借金やローンなどのマイナスの財産(相続債務)も相続の対象となるため、網羅的に記載してください。

知られたくない財産だからといって隠してしまうと、目録が役に立たないものになってしまいます。相続財産目録に載っていない財産があると、相続税の計算に誤りが生じ、相続対策の計画にズレが生じてしまいます。また、後から目録に記載されていない財産が発見されると、遺産分割協議が再度必要となるなどの不都合が生じます。

なお、財産的価値のあるものを記載するので、金銭に換えられない財産(例えば思い出の品や形見など)は記載する必要はありません。

相続財産目録を作成するメリット

相続財産目録を作成するメリットは、財産を一目でわかりやすいよう整理することです。目録を見ながら話し合いをすることで、生前対策はもちろん、死後の協議もスムーズに進みます。「誰がどの財産を得るか」を協議する前提として、全体でいくらの財産があるか、相続人間の共通認識としておく必要があり、その際に相続財産目録が役立ちます。

また、相続税申告のときにも便利です。まず、基礎控除(3000万円+600万円×相続人の数)を超える財産を有するかを知り、その後、相続税の評価額を出して税額を算出する、というプロセスにおいて、財産を漏れなく知る必要があるのは当然です。

なお、家庭裁判所に遺産分割調停を申し立てるときには、必須の添付書類となります。

相続財産目録を作らないとどうなる?

相続財産目録を作っていないと、デメリットがあります。また、仮に作成しても、その方法が不正確だったり誤った内容だったりする場合も危険であることに変わりはありません。

デメリットとして、遺産に関する正確な情報が把握できないことにより、相続放棄すべきかどうかの判断基準を誤るなど、有効な生前対策をとれなくなります。また、実際に相続が開始した後にも、遺産分割が円滑に進まず「争続」になる可能性が高まります。財産をよく知らない相続人ほど「もっと遺産があるはずだ」と不公平感を感じることでしょう。

そうすると、協議は完了しなくなり、相続財産となる不動産や預貯金などが処分できない状態が続くこととなります。

遺産分割の基本について

相続財産目録を作成するため、相続財産を調査する

相続財産目録は、ある一時点の財産の全てを記載するので、作成の前に、財産の調査をしなければなりません。相続時の目録を作るならば、相続財産調査をする必要があります。

不動産の調査

不動産を被相続人が所有していたかどうかを調べるには、戸籍や住民票を頼りに、自宅、経営していた会社の本店所在地など、可能性のある不動産の登記簿謄本を全て取得します。不動産の登記は、法務局に申請すれば相続人でなくても取得できます。あわせて、相続税算定のため、固定資産税評価証明書や公図を取得します。

相続した不動産の調査方法について

預貯金の調査

預貯金の調査は、通帳を手がかりに始めます。手元にある通帳を記帳し、残高や履歴を確認することは相続人にも可能な行為です。ただし、未記帳部分が多いときは「おまとめ記帳」となる可能性があるため、履歴開示を要するケースもあります。口座の有無が不明なときは、遺品整理をし、キャッシュカードや金融機関からの郵便物、メールなどをチェックします。

預貯金を調査する方法について

相続債務の調査

借金やローンなどの債務の調査も必要です。口座引き落としで返済しているものは、通帳の履歴を見ることで判明します。あわせて信用機関の情報を取り寄せ、金融機関やクレジット会社からの債務も明らかにしましょう。個人間の貸し借りは、金銭消費貸借契約書を発見するか、最悪は債権者からの請求を待つしかありません。

借金の調査方法について

相続財産目録の書き方【記載例付き】

最後に、各財産ごとに、相続財産目録の書き方を、記載例付きで紹介します。相続財産目録に記載する情報は、その財産を特定できるのに十分な情報と、その財産の評価額です。

不動産

相続財産目録に不動産について記載するときは、所有する土地や建物を特定するのに十分な情報を記載してください。具体的には、調査時に取得した不動産登記簿謄本を参考に、所在地や地積などを正確に転記します。あわせて、固定資産税評価証明書を取得し、評価額を記載します。

記載例は、次の通りです。

所在:東京都中央区銀座〇丁目〇番地〇号

地積:○○.〇〇平方メートル

評価額:5000万円

ただし、税務申告の際には路線価を基準とし、評価額を算出しなおす必要があります。

預貯金・現金

預貯金や現金については、調査時に入手した口座情報を記載します。通帳などの記載を参考にして、金融機関名、支店名、口座の種類(普通預金か当座預金か)、口座番号、名義人などを書きます。また、目録を作成する時点の残高を照会し、財産の評価額として記載します。

記載例は次の通りです。

金融機関名:○○銀行

支店名:銀座支店

口座の種類:普通預金

口座番号:XXXXXXX

評価額:2000万円

有価証券

株式や債券などの有価証券を保有していると明らかになったとき、その有価証券を特定できる情報と評価額を相続財産目録に記載します。有価証券を特定する情報は、証券の種類によって異なりますが、株式の場合は、預け先の口座のある証券会社、支店名、対象の株式銘柄、株式数を記載します。

記載例は次の通りです。

証券会社名:○○証券

支店名:銀座支店

銘柄:○○株式会社

株数:100株

評価額:5000万円

ゴルフ会員権

遺産のなかにゴルフ会員権があるときには、これも目録に記載してください。ゴルフ会員権は、ゴルフ場の利用券ですが、歴史の長い名門のクラブの利用権などだと高根で取引されており、財産的価値が高いこともあります。

記載例は次の通りです。

会員権:ゴルフ会員権(ゴルフ場○○カントリークラブ利用権)

運営会社:○○株式会社

評価額:200万円

自動車

相続財産に、自動車がある場合には、その特定情報と評価額を相続財産目録に記載しましょう。車両を特定できる情報としては、車検証を参考にして、車両番号、車種などを調べます。

記載例は次の通りです。

車種:自動車(○○○社、○○○○)

車両番号:XX-XXXXX

評価額:500万円

相続債務

相続財産には、プラスの財産だけでなくマイナスの財産も含みます。目録にも、債務の種類や金額を記載しておかなければなりません。相続債務を特定するには、債権者と債権額、返済日などを記載します。

記載例は次の通りです。

債権者:○○銀行

債権額:3000万円

借入用途:住宅ローン

まとめ

今回は、相続財産目録とはどのようなものかを解説しました。また、遺産ごとにどんな情報を目録に記載すべきかは、書式の記載例を参考に作成してください。

相続財産目録は、実際に相続が起こった後は、相続調査をする専門家に作成を任せることが多いですが、それより前の生前対策の場面や、家族会議のタイミングでも活用できるので、大雑把でもよいので自分達でも作成しておくのがお勧めです。専門家への相談時にも、財産の一覧があれば、有効なアドバイスを受けることができます。