終活は、人生の最終段階に向けて心穏やかに過ごすための大切な準備です。そのなかでも特に気になるのが「お金」のこと。お金、つまり財産や資産は、終活において重要な要素の1つです。

終活にはお金が必要であり、老後資金のための貯蓄や投資、年金などを含めた資産計画を立てておかないと不安でしょう。死後の葬儀費用なども頭に入れておくべきで、エンディングノートや遺言に残すのもお勧めです。そして、終活でお金についてしっかり検討しなければ、その先の相続で失敗し、自身だけでなく家族にとっても迷惑をかけることにもなりかねません。

今回は、終活にとって大切な「お金」の問題を、大切な計画と管理を中心に解説します。終活におけるお金について、どんなことを考えるべきかの参考にしてください。早めの準備は大きな安心材料になります。充実した人生の最終章の助けになれば幸いです。

終活の基本とお金の重要性

最初に、終活の基本とお金の重要性について解説します。すでに終活を始めている人、まだ特に手を付けていない人の両方にとって大切な知識となるため、しっかりと理解してください。

終活とは

終活とは、もしものことがあった場合でも、遺された家族に負担がかからないよう、人生の終わりについて考え、準備する活動を指します。人によって具体的に行うべき終活は異なりますが、次の10項目は必ず取り組んでおくべき「基本」です。

終活の基本について

終活におけるお金の問題の重要性

終活においてお金の管理や運用はとても重要です。その理由はわかりやすく言うと「高齢になったり、相続が発生したりしたときは、お金のトラブルが起きがち」だからです。

まず、高齢になるとどうしても認知機能は落ちます。はた目には信じがたい理由でお金のトラブルに巻き込まれがちです。預貯金や支払いの管理ができない、「オレオレ詐欺」に巻き込まれるのはその一例です。そのため、認知機能が保たれているうちからお金の管理を家族に引き継げる状態にしておくのが非常に重要です。

長生きすると医療費や介護費もかかります。十分な貯金があっても、最終的にいくらかかるかわからない以上、安定した資産運用ができると安心です。

また、相続が開始すると遺された家族は遺産分割協議をします。その際に亡くなった方(被相続者)がどれだけお金を持っていたか、全様がわからないと話し合いもできません。遺品や住んでいた家を探して特定せざるを得ませんが、そうスムーズにはいきません。遺された家族が疲弊しないよう、終活ではお金の管理を生前に済ませ、すぐ伝えられるようにすることを意識しましょう。

終活におけるお金の管理について準備すべきこと

終活におけるお金の管理を、抜け漏れなくしておくには、早いうちから準備する必要があります。ここでは、具体的に準備すべきことを5つのステップにわけて解説します。

資産を把握する

最初に、資産を把握しましょう。

優先順位が高いのが、現金および預貯金です。昨今は紙の通帳を発行せず、Web通帳を取り入れる金融機関も多いため、ログインIDとパスワードの確認も欠かせません。口座数が多い場合、使わないものは解約し、メインバンクにまとめるのも便利です。

現金と預金の把握が終わったら、不動産、保険、株式など、その他の財産も把握してください。また、お金の問題を考えるにあたり、プラスだけでなくマイナスのお金、つまり、ローンや借金といった債務の把握も必要です。クレジットカードを所有する場合、カード会社名と枚数をリストアップします。

具体的な確認事項を、終活で気にしておくべきお金の種類ごとにまとめたので、チェックリストとしてお使いください。

【現金】

- 保管場所

- 金額

【預貯金】

- 通帳、キャッシュカードの保管場所

- 金融機関と支店名

- 預金の種類(普通預金、定期預金など)

- 残高

- 名義と出資者が同一か

【不動産】

- 所在地

- 種類(土地か建物かなど)

- 面積

- 評価額(固定資産税評価額など)

- 登記名義が真正か

【生命保険】

- 保険会社名

- 種類や契約内容

- 解約返戻金や死亡保険金の額

【株式、債権、投資信託】

- 管理する証券会社と支店名

- 資産の内訳

- 現在の評価額

【ローン、借金などの債務】

- 金融機関名

- (個人の場合)相手方の氏名や連絡先

- 残債務額

- 返済期限

- 毎月の返済額や支払条件

【クレジットカード】

- カード会社名

- 担当者の連絡先

- 保有する枚数

- キャッシングの有無

【その他】

- 携帯電話やスマホ、SNSアカウント

- サブスク契約、会員制サービス

- 貸金庫

以上のチェックリストに従って、資産をリスト化し、ノートやメモにまとめてください。最終的に、相続が開始するときまでには、相続財産目録の形にする必要がありますが、終活の段階ではまだメモ程度でも構いません。

終活に向けて資金計画を立てる

資産の把握とリスト化が終わったら、終活に向けて、日々の支出を見直し、将来の資金計画を立てましょう。具体的にやるべきは、現在手元にあるお金を次の3種類に分けて管理することです。

- 生活費

- 老後資金(医療や介護)

- 後世に承継させるお金

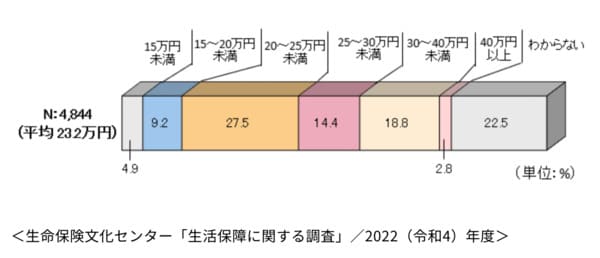

まず、老後の生活費ですが、家族構成や生活状況によっても異なります。公益財団法人生命保険文化センターの統計によると、老後の最低日常生活費は月額で平均23.2万円となっています。ただ、旅行やレジャーも楽しむなど、ゆとりある生活を望むなら平均37.9万円に跳ね上がります。

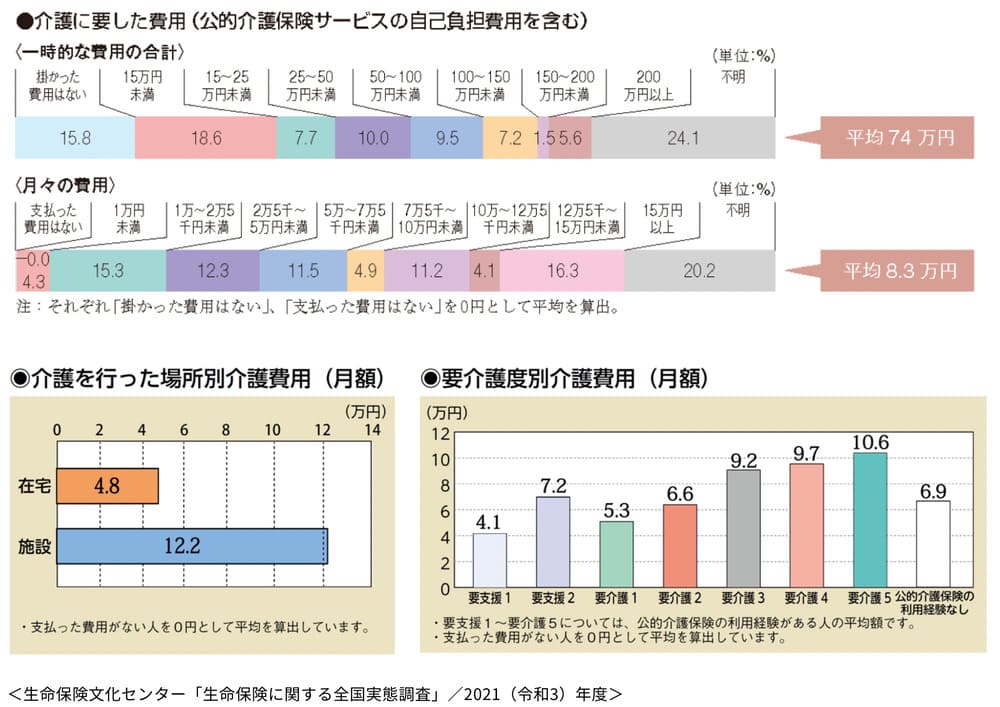

医療や介護にかかるお金も、同センターの統計によれば、介護の初期費用が平均74万円、月々の費用の平均額は8.3万円となっています。更に、介護期間の平均は5年1ヶ月です。

仮に、介護期間が5年と想定すれば、572万円(=74万円+8.3万円×60ヶ月)かかる計算です。長生きするほどもっとお金がかかる点にも注意が必要です。

最後に、後世に承継させるお金ですが、財産を相続させたい人に公平に行き渡るよう計画を立てる必要があります。相続人となる家族ともコミュニケーションを取りながら進めましょう。

老後資金の目安金額について

資産を整理し、有効活用する

次に、資産の整理が済んだら、有効活用も考えましょう。不要な資産を現金化するなど、未来の計画に合わせた有効活用を、生前に決めておくのが重要です。自分が相続したが今は空き地、空き家になっている不動産は、売却して現金化した方が家族の負担が少なくて済みます。

将来、子や孫の進学、結婚に備えたいなど「自分が遺す財産を何に使ってほしいか」も考えておいてください。確実に渡るようにしたいなら、生前贈与や生命保険の活用も1つの選択肢です。もし、手元の財産だけで足りなそうなら、資産運用で増やすことも視野に入れましょう。

なお、相続税対策を講じておくのも重要です。最低でも、終活段階で考えてほしい相続税対策は、次の5つです。

- 生命保険に加入する

- 生前贈与をする

- 小規模宅地の特例などを使い不動産評価額を下げる

- 死亡退職金の非課税枠を使う

- 養子縁組で基礎控除額を増やす

ただし、どの方法がベストかは、状況によって異なるので、早いうちに相続の専門家に相談するのがお勧めです。

相続問題の専門家について

負債を整理する

ローン、借金、その他の債務については、残債額や期限、毎月の返済額などの返済条件を整理し、返済計画を策定しましょう。当然ながら、生前に返済し終えるのが理想です。

また、厳密な意味での負債ではありませんが、他人との契約関係やサブスクにも注意しましょう。「長期間本を借りていた」といった小さなものも、お金が絡むとトラブルの原因になることがあります。サブスクを契約した状態でもしものことが起きたら、家族が気付かない限り延々と料金が請求されます。ログインIDやパスワードも含めてリスト化をお勧めします。

相続負債の調査について

後世に伝える

綿密に終活をしたとしても、後世に伝わらなくては意味がありません。お金の問題は特に、しっかり承継できないと深刻です。

最低限、以下の3つは作成してください。完成したら、どこに保管してあるかも忘れずに伝えます。

- 遺言

自分の最終意思を死後に遺すもの。遺言書として書面に遺す必要があり、公正証書遺言と自筆証書遺言が広く使われますが、それぞれ法律に定める要件を満たす必要があります。形式不備があると死後に無効となるおそれがあるため注意が必要です。 - 相続財産目録

相続財産のリスト。資産だけでなく負債についても作成します。終活段階から準備して作成しておくことで、遺産分割協議などがスムーズに進みます。 - エンディングノート

自分にもしものことがあったときに備え、緊急連絡先や葬儀の方法など、要望や情報をまとめたノート。遺言書と異なり、法的な効力はありません。

本解説のテーマである「終活とお金」の問題は、この3つのいずれにも記載すべき重要な点です。

終活で考えるべきお金の4つのポイント

終活のタイミングは、病気やけがなどで認知や体の機能が衰えていきます。もしものことが起きたりした場合、家族が困らないように準備をするのも重要です。

具体的に検討すべきポイントとして、以下の4つを解説します。

相続を見据えた資金計画とする

終活は、遺言など、近い将来に死亡の迫ったタイミングで行う対策よりは、少し前の段階にスタートされます。そのため、お金に問題も、まずはリスト化し、どのように扱うべきか、漠然と考えるといった程度で足ります。また、死期まで時間があるなら、お金を増やす努力もできる段階です。

ただし、あくまで終活は、相続の準備のためにあります。まだスタート地点ではありますが、お金に関する重要な問題を考えるにあたっては特に、相続を見据えた計画とする必要があります。このとき、相続人間に不公平が生じ、争いにならぬよう、遺留分(法律で最低限保障された相続分の割合のこと)の知識が必要です。

遺留分の基本について

エンディングノートを作る

前述の通り、エンディングノートには遺言書とは違って法的効力はありません。しかし、家族、親族や友人、知人に伝えたいことを自由に盛り込めるので、早い段階から書き留めておくと良いでしょう。お金に関連することに絞っても、エンディングノートに次の情報は書いておくのが望ましいです。

- 預貯金

- 株式などの有価証券・金融資産

- 自宅の土地・家屋などの不動産

- 借入金・各種ローン・クレジットカードなどの負債

- 自動車・美術品などその他の財産

- お墓や葬儀に関する希望および概算費用

老後資金を準備する

老後資金の準備も、終活においては重要なトピックです。前提として、老後にどれだけ生活費が必要になるかを考えてみましょう。

公益財団法人生命保険文化センターの統計によれば、夫婦2人の世帯を想定した場合、ゆとりある生活をするために必要な老後の生活費の平均額は37.9万円という結果が出ました。また、日本年金機構の調査によると、2023年4月分からの厚生年金受給額は、夫婦2人で22万4,482円となっています。

計算しやすくするために、毎月ゆとりある生活をするための生活費の平均月額が38万円、受け取れる年金額を23万円と想定します。すると、これだけでも毎月15万円の赤字です。65歳で定年を迎え、85歳まで生きたと仮定すると「15万円×12ヶ月×20年=3,600万円」が不足する計算です。

実際はどちらか一方、もしくは両方に介護が必要になったり、もしものことが起きたりする可能性もあるので、必ずしもこの金額を貯めないといけないわけではありません。しかし、逆に元気で長生きする可能性もある以上、まとまったお金を確保しておくのに越したことはないでしょう。

老後資金の不足分を補うために、早いうちから貯蓄や資産運用で備えるのが有効です。例えば、毎月3万円を30年間積み立て、利回り年3%で運用すれば、65歳時点での積立金額1,748万2,107円、夫婦2人で取り組めば3,600万円にかなり近づく計算です。

終活にかかる費用について

資産運用のリスクも把握する

終活においてお金の問題を考えるにあたり、まだ時間的な余裕があるなら、老後資金の備えのため、お金を貯めたり、増やしたりすることを検討する人も多いです。しかし、この際、資産運用のリスクを把握するということが非常に重要です。

資産運用は、損をする可能性もあります。投資に要した額が、運用中に目減りするリスクをゼロにはできません。元本保証の金融商品もありますが、短期間で大幅に資産を増やすことはできません。投資はリスクとリターンを考え、無理ない範囲で取り組むべきです。リスクがある以上「万が一損しても生活に影響しない範囲」が基本です。生活費すら足りないのに資産運用をすると、相場変動による急落などで資産を失い、生活がおぼつかなくなるおそれもあります。

生活防衛資金や子どもの教育費、住宅ローンの返済など必ず生じる出費を賄えるだけの貯蓄があるかを1つの基準にしてください。

なお、生活防衛資金は、病気やけがで働けなくなったなどの緊急事態に備えるためのお金で、半年分の生活費が目安となります。

老後2,000万円問題について

お金の課題を解決しないと終活がトラブルにつながる

最後に、終活とお金の課題は、注意して進めないとトラブルのもととなる点について、その対策も交えて解説します。

終活とお金に関する問題が、トラブルを招かないようにするには、ぜひ弁護士や税理士、ファイナンシャルプランナーなどの専門家に相談して進めるようにしてください。

相続税対策をしない終活は争いを招く

まず、終活においてお金の問題を考えるにあたっては、相続税に対する配慮が不可欠です。生前贈与や生命保険を活用するにしても、いずれも相続税を減らすために行うものだからです。相続税対策という観点のない終活は、必ずや後の争いにつながるでしょう。お金が不足すればもめるきっかけとなりますが、相続税が高く、それを補う資産がないと、争続は必至です。

遺産分割に配慮しない終活はNG

終活においてお金の問題を考える際には、単に財産を残す、増やす、というだけでなく、「どう分けるか」という発想も大切です。たくさんある家庭では、お金があるなりの相続トラブルが発生します。将来の遺産分割において、相続人間がもめないようにするのも、終活におけるお金の問題の解決の1つです。

遺産分割の基本について

大切な情報は限られた人にのみ共有する

最後に、終活はとても大切な家族の問題ですが、一方で、お金の問題は守秘性が高く、プライベートな問題です。家族や親族といえど、終活段階におけるお金についての大切な情報は、限られた人にのみ共有するようにしてください。財産の所在の情報、IDやパスワードを終活で共有するなら、親しい人に絞りましょう。

死後には皆に周知したい最も大切なお金の話は、遺言に記載すべきです。公正証書遺言なら、公証人と証人2名の関与のもとに作成しますが、証人に口の堅い信頼のおける人を選べば、その内容が外に漏れることはありません。

まとめ

本解説では、終活の過程で重要となるお金の問題について掘り下げて解説しました。

お金と一言でいっても、生前の資産の把握やリスト化から資産の整理、そして貯蓄や投資と、終活のタイミングで考えるべきことは多岐にわたります。そして、それらいずれも、相続計画の一環として長期的な視野で行うことがとても重要です。

自身と家族の未来を見据え、トラブルを避けながら資産を適切に管理し、効率的に相続できるよう、早めの対処をお勧めします。