後継者不在は、多くの企業にとって切実な問題であり、対策は急務です。

世代交代がスムーズに行われないと、企業は重大な経営危機に直面してしまいます。このような状況では、従業員の士気は下がり、経営の持続的な発展も滞ってしまうでしょう。適切な戦略と計画をもってこの難題を乗り越え、企業をさらなる成長へと進めるには、事業承継の成功が必須です。

そのためには、後継者のいない状況ごとに、抱える課題を理解し、対策を練る必要があります。実際の解決策としては、内部育成による承継、M&Aなど。また、その準備として組織構造の見直しなどの様々なアプローチが必要となります。

本解説では、事業承継において支障となる「後継者がいない」という問題について、その理由を挙げ、対策を解説します。

後継者がいない会社の現状とその理由

後継者がいない会社は、様々なリスクに直面しています。

後継者がいないことで経営は安定性を欠き、継続的な発展は望めなくなります。長期的な視野で戦略を立てられない結果、市場の変動、競合の強化といった外的要因への対応力も弱くなる傾向にあります。社内のモチベーションは低下し、優秀な人材が流出するなど組織にも大いに影響します。

後継者の不在は、単なる事業承継の問題を超え、経営の将来に関わる重要な課題なのです。

後継者不在の背景と企業が抱える構造的問題

後継者不在の背景には、構造的な問題が深く関わっています。

多くの企業では、その文化や組織構造が、後継者育成の妨げとなっていることがあります。現経営者である社長が大きな実権を握って、それを手放さない場合に、トップダウンの意思決定プロセスがかえって後継者の育ちにくい環境を作り出しています。

家族経営だと、後継者は親族内で決まっていると思いきや、閉鎖的な企業文化がもとで、次世代のリーダーの実力が身についていないことも。小規模な企業ほど、適切な後継者育成プログラムがなく、キャリアパスも不明瞭であり、有能な人材が経営層へとステップアップする機会のないことも珍しくありません。

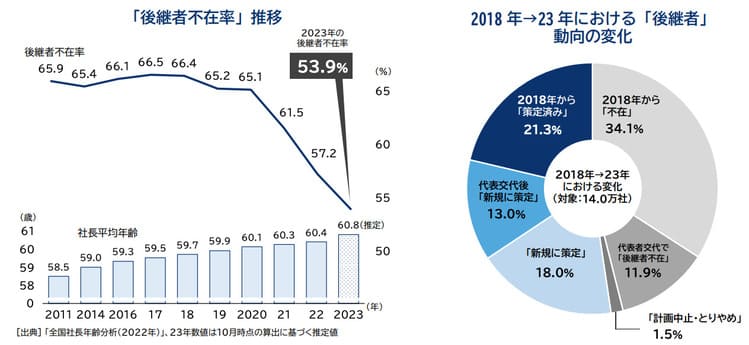

「全国『後継者不在率』動向調査」(帝国データバンク、2023年)によると、2023年の後継者不在率は過去最低の53.9%であり、企業の後継者問題は改善傾向にあります。

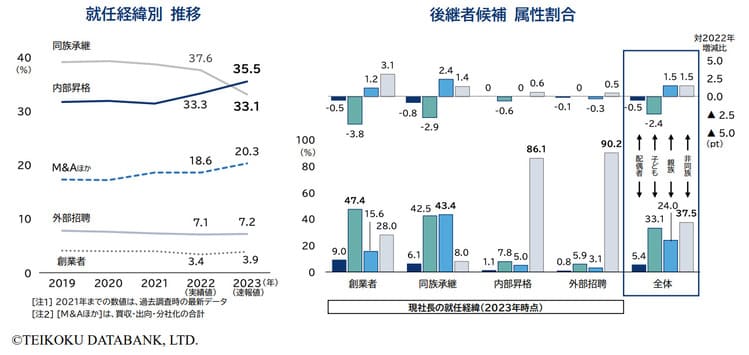

ただ、事業承継における先代経営者との関係性は、内部昇格が同族承継を上回り、M&Aによる第三者承継が増えるなど、改善の原因はM&Aが進んでいることにあり、注意しなければ、承継者のミスマッチによる問題は今後起こることとなります。

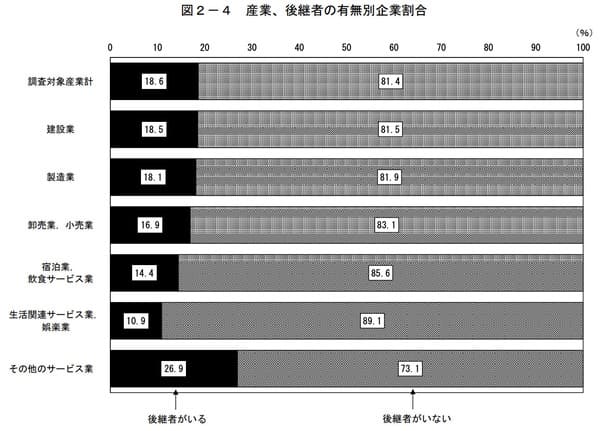

2023年個人企業経済調査(総務省)でも、事業主の年代は70歳以上が半数弱を占めており、かつ、7割〜8割の会社に後継者がいないという統計が出ています。後継者不足は、製造業で特に顕著です。

後継者がいない理由

後継者がいない会社における理由は多岐にわたりますが、主には次の点が挙げられます。

- 現経営者の意識の低さ

経営者を含めた現在のリーダーが、後継者育成の重要性について十分な認識を持たず、戦略的な育成が進んでいなかった。 - 人材の流出

優秀な人材が外部に活躍のチャンスを求めて独立起業、転職することで、後継者が不在となる。十分な成長機会と、見合った対価が与えられないと、人材の流出が加速する。 - 適切なマッチングの欠如

後継者となるべき人物が社内にいても、その能力や適性が適切に評価されず、見過ごされてしまっている。過疎化の進む地方ほど後継者不足は深刻です。

これらの状況はいずれも、会社が組織として明確な後継者の計画を立てず、経営者が高齢化し、死亡するなどの突発的な事態に対処する形でしか将来のことを考えていないことが最大の原因です。

後継者がいない会社が直面する主な問題

後継者がいない会社は、複数の深刻な問題に直面します。これらの問題は、企業の持続可能性、革新性、そして成長の機会に影響を与え、最終的にはその将来性を脅かすこととなります。

そのまま放置すれば、現経営者の死亡によって、速やかに経営が立ち行かなくなるでしょう。

経営の持続性がない

後継者がいないことは、企業の経営の持続性に直接的な影響を及ぼします。リーダーであった人が退職、退任したり、現経営者が死亡して相続が開始したりしたとき、適切な後継者がいないことによって組織は方向性を失い、意思決定が停滞してしまいます。特に、死亡はいつ何時起こるとも限らず、突発的にやってくる緊急事態です。

経営の持続性が確保されていないと、取引先や顧客の信頼を失い、企業価値の低下に繋がります。

後継者不足で新しいリーダーが育たない

後継者が不足している状況は、新しいリーダーの育成を妨げます。企業が、後継者育成について戦略的なアプローチを取らなければ、リーダーシップのスキルや経験を持つ人材は育ちにくくなってしまいます。ワントップでワンマンな会社、カリスマ的な経営者のいる企業ほど、中長期的に見るとリーダーシップが育ちづらく、組織の硬直化を招きがちです。

会社の成長が停滞する

後継者がいないことは、会社の成長にも大きな影響を及ぼします。リーダーシップの不足は、新しいビジネスチャンスの探求や、企業文化の革新といった新たな動きの障害となるからです。新しいアイデアや戦略が十分に導入されなければ、いずれは企業が競争力を失い、市場での地位を弱めてしまうでしょう。

後継者不在の企業が取るべき対策

後継者がいない状況にある企業は、将来の安定と成長を確保するために、複数の対策を検討する必要があります。これらの対策のうち、企業の目指す将来像に応じて、適切なものを選択すべきです。

事業承継の計画を立てる

事業承継の計画は、企業が将来にわたって安定した経営を継続するための基盤を築くのに役立ちます。後継者がいないときには、長期的な計画を立てて、そのなかで潜在的な後継者を選定し、必要なスキルと経験を選定し、教育、トレーニングするというステップを踏む必要があります。

後継者を内部に求める企業において、立てるべき計画は次の2つです。

- 親族内承継

現在の経営者の親族を後継者とする事業承継の計画 - 社内承継

親族以外の社内の者(役員や幹部社員など)を後継者とする事業承継の計画

後継者不在の状況にあるほど、計画は早期に始めるべきです。計画を立てるときは、透明性を保ち、関係者にプロセスを周知し、納得感を持って進めるのがポイントです。

後継者を育成する

後継者の育成は、企業が中長期的に成功を収めるために不可欠です。リーダーシップを身につけるための育成プログラムのほか、社内のOJTによる実践的な経験、現経営者からの指導やメンタリングなど、様々な方法があり、企業や後継者の状況に応じて実行すべきです。

後継者の育成について

M&Aによる第三者への事業承継

それでもなお後継者が見つからない企業は、事業売却(M&A)を通じて、第三者への事業承継を検討することもできます。新たな経営陣(と場合によっては追加の出資)のもと、経営を継続することによって、従業員や顧客への影響を最小限に抑えることができます。

M&Aは、単なる事業承継だけでなく、戦略的なパートナーを見つけ、企業価値を最大化する機会になることもあります。

IPO(株式公開)による資本市場を活用した経営の継続

IPOを通じて株式を公開することで、資本を確保し、経営の持続性を高めることができます。後継者がいないとき、できる限り後継者を育てたり探したりするのと、全く別の経営継続のためのアプローチです。公開市場からの資金調達により成長を加速できる一方で、IPOには高い透明性と規制の遵守が求められ、準備には多大な労力がかかるため、決して簡単ではありません。

廃業により計画的に事業を終了する

場合によっては、計画的な廃業が最も適切な選択肢となることもあります。企業の経営が継続できず、廃業に追い込まれるほど、後継者がいないことの影響は大きいと理解すべきです。

廃業による方法は、後継者がおらず、かつ、その事業に価値がなかったり、継続が困難であったりする場合には、早めに検討しておくべきです。立ち行かなくなり、破産せざるを得ない状況となるとダメージが深刻を残しかねません。その前に計画的な廃業をすれば、債務を全て返済して取引先に迷惑をかけず、従業員にも適切な転職の機会を確保するといった誠実な対応であると評価されます。

事業承継と廃業の比較について

後継者の不在を解決するための注意点

後継者の不在を解決するためには、戦略的かつ綿密なアプローチが必要です。長期的な成功を確保するためには、以下のような重要な注意点を考慮してください。

準備を早期に開始し、長期的な視点で承継計画を策定する

事業承継は時間がかかるプロセスなので、準備を早期に開始することが不可欠です。早期に計画をスタートさせれば、適切な後継者を見つけ、必要なスキルや経験を身につけさせるための十分な時間を確保できます。

計画の開始時点では、後継者がいなくても構いません。長期的な視点で計画を策定することは、企業の将来的な目標と戦略に合致した後継者を見つける助けになるからです。時間があれば、企業文化や組織構造、会社の重要なビジネスの根幹は、実践で継承することができます。

事業承継の基本について

組織の構造を見直し、会社価値の向上を目指す

後継者の不在の問題を解決するには、組織の構造を見直し、より柔軟な体制を構築することも不可欠です。組織構造を見直すことは、次のように後継者を発見することに役立ちます。

- 能力のある人材を新規登用し、新たなリーダーを見つける

- 責任感のある人がリーダーのポジションに付くことで成長しやすい環境とする

- 成長機会と、それに見合った対価を提供することで、外部から才能ある人材を引き抜きやすくなる

後継者が現れやすくするには、社内、社外ともに機会を逃さないことが大切です。中小企業ほど、組織構造の変革は楽なはずが、現経営者の思考が固いとそうもいきません。そのためには、現経営者の考えを柔軟にし、組織構造の変革が必要となるケースも少なくありません。

後継者が引き継ぎやすい環境を作る

後継者がスムーズにリーダーシップを引き継げるような環境づくりもまた、現経営者の仕事といえるでしょう。全くお膳立てのない状況では、後継者になりたい人がいなくても仕方ありません。

計画に基づいて、適切な支援をし、一方で、後継者以外の人の納得を得るための透明性を提供する、そのバランスのとれた態度が必要なのが、事業承継における引き継ぎプロセスの難しい点でもあります。また、古株社員や昔ながらの取引先、長期間継続している借入など、現在の経営者が作った負の遺産の清算も、後継者が新たな気持ちで活躍しやすくする環境づくりの一環です。

まとめ

本解説では、後継者不在の問題に対処するためには、事業承継計画の早期開始と長期的な視点を持った策定が必須であることを中心に、選択すべき対策について説明しました。

組織の構造を見直し、会社価値の向上を図りながら、後継者が引き継ぎやすい環境を整えることは、事業承継にとって重要です。後継者がいないと嘆く前に、そもそも後継者が現れやすい体質を作れているか、見直しをする必要があります。企業がこれらの戦略的な取り組みをすることで、後継者の不在という課題を克服し、持続可能な成長と将来の成功を実現することができます。